Par Jean-Claude Rouher.

« Chaque jour un nouveau régime spécifique, une nouvelle exception »

« Pourquoi la grève et les discussions s’éternisent-elles ?

« Entre la conférence de financement, le vote au parlement, les négociations par catégories de salariés, à quand la fin de ce feuilleton épuisant ? »

Voici quelques questions qui reviennent fréquemment. La lecture du rapport Delevoye (remis dès juillet 2019) et des écrits du COR (cor-retraites.fr) fournissent des éléments de réponse.

On n’y comprend rien

« 100€ cotisés garantiront le versement de 5.5€ de retraites par an pendant toute la durée de la retraite » (rapport Delevoye p. 18). Le taux de cotisation (part génératrice de droits) est de 25.31% (sur 28.12%) (ibidem p.6 et 19).

Prenons le cas d’un salarié au salaire (brut) initial de 1500€ par mois qui atteindrait 3000€ après 43 ans de travail.

Il aura touché ((1500€+3000€)/2) x12 mois x43 ans, sur toute sa carrière, soit 1161 k€ et aura cotisé 1161 k€ x 0.2531 égal à 294 k€.

Ce montant de cotisations donne droit à 294 k€ divisé par 100 et multiplié par 5.5 soit 16161€ par an, 1347€ par mois brut, 1247€ net, d’où un taux de remplacement de 52% (par rapport au dernier salaire net) (1247€/2400€). A titre de comparaison, le COR évalue actuellement à 66% ce taux pour le cas type d’un salarié non cadre du privé (5e avis du COR page 17).

Voir aussi l’introduction du rapport Delevoye : « Si nous soutenons une redistribution au profit des assurés qui ont eu des carrières courtes ou fréquemment interrompues (ce qui demande à être vérifié) cela passera par une contribution des carrières ascendantes et longues »

Le calcul est réalisé en euros constants. Il ne prend pas en compte l’évolution des paramètres utilisés (valeur d’achat, valeur de service du point, actualisation au moment de la retraite …).

Cet exercice vise seulement à montrer que ce qui est à la portée d’un Français moyen peut être réalisé en intégrant un niveau de complexité bien plus élevé par les équipes de statisticiens et d’économistes de l’INSEE, de la CNAV et du Ministère des Finances. Les premiers exemples dûment choisis figurent dès juillet 2019 et, devant les demandes de plus en plus pressantes, d’autres « cas » ont été fournis sous le nom usurpé de « simulateur ».

Les enseignants n’ont pas attendu pour faire eux-mêmes leurs calculs et déclencher la réaction du ministère de l’Education nationale.

En conclusion, et en évitant toute approche complotiste, on peut imaginer que les autorités auraient pu faire davantage confiance à l’intelligence collective et fournir des éléments chiffrés beaucoup plus larges, et ce, à tout le moins, dès l’été 2019. Comment imaginer que les propositions Delevoye aient été rendues publiques sans études macro et micro économiques développées ? La question reviendra sur le devant de la scène quand le parlement devra se prononcer. Quelles seront les études d’impact mises à sa disposition ?

La non-communication de données chiffrées détaillées – fussent-elles provisoires – relève au mieux de l’amateurisme, au pire du choix délibéré du gouvernement de choisir le moment opportun pour fournir les informations. Ces données ne pouvaient qu’avoir été élaborées avant la publication du rapport Delevoye, ne serait-ce que pour permettre aux autorités de s’engager sur les annonces clés essentielles qui verrouillent le dispositif : valeur d’acquisition du point, valeur de service, âge pivot et – last but not least – équilibre financier du système.

Chaque jour un nouveau régime spécifique, une nouvelle exception

Le même comportement consistant à verser petit à petit au débat public des éléments déjà inscrits dans le rapport Delevoye se retrouve dans le déroulé des « concertations » :

Le rapport propose un dispositif « pour tous » mais aborde nombre de cas spécifiques. Citons pêle-mêle :

- Les marins, militaires, artistes, auteurs, journalistes, avocats, indépendants, exploitants agricoles, micro-entrepreneurs, puis

- « Les catégories actives spécifiques à la fonction publique (20% des effectifs) » : police nationale, administration pénitentiaire, douanes, contrôle aérien, pompiers, police municipale. Ces catégories font l’objet d’un traitement mitigé : « maintien d’un droit à départ anticipé, resserrement des conditions d’ouverture aux fonctions exposées, exclusion du C2P » (compte pénibilité)

Et enfin, les populations traitées beaucoup plus sèchement :

- « Les catégories actives de la fonction publique présentes tant dans le public que le privé (80% des effectifs) » : fonction publique hospitalière, ouvriers de l’Etat, agents techniques des collectivités, RATP, SNCF, IEG, Opéra de Paris, Comédie Française, Banque de France pour lesquelles il est prévu « fermeture des catégories actives et ouverture du C2P »

Le cas des enseignants n’est pas mentionné dans le rapport mais a été évoqué dès avril.

Dès lors, il ne faut pas s’étonner que satisfaction ait été accordée aux policiers dans les deux jours qui ont suivi la présentation officielle du Projet, suivi rapidement par les militaires : les dossiers avaient été préparés largement en amont.

Dans ces conditions, toute la séquence où le Pouvoir a fait mine de découvrir pour les traiter – ou maltraiter – les cas spécifiques des différentes populations, apparait bien plus comme une mise en scène destinée à occuper le terrain médiatique que comme une impréparation. Il en est ainsi de la question emblématique de l’âge-pivot.

Pourquoi la grève et les discussions s’éternisent-elles ? Ou la « victoire » du « retrait » de l’âge-pivot et la « conférence de financement »

En préambule il convient de revenir sur la façon dont la question de l’équilibre financier du système des retraites est intervenue dans le débat public.

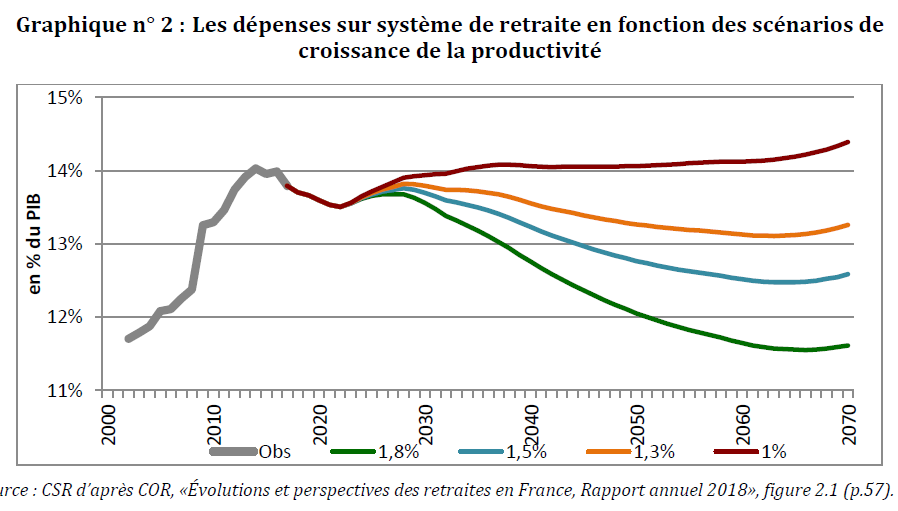

Le Conseil d’Orientation des Retraites (COR) a suivi prioritairement un indicateur macroéconomique : le poids des dépenses des retraites dans le PIB.

Le graphique ci-dessus montre que, quelles que soient les hypothèses de gain de productivité retenues, l’objectif de maintien du poids des retraites dans le PIB serait peu ou prou atteint, et pour longtemps. Ce n’est qu’ensuite que l’attention de l’opinion publique a été réorientée vers le déficit du système, spécialement à l’horizon 2025 et exprimé de surcroît en valeur absolue, sans doute pour mieux frapper les esprits pour une fourchette comprise entre 7.9 et 17.2 milliards d’euros.

Pourquoi communiquer sur le déficit plutôt que sur le montant total des dépenses (316 milliards d’euros en 2017) ? Formulons une hypothèse : le déficit du système des retraites est beaucoup plus variable que le poids des retraites dans le PIB : il est fonction largement de la conjoncture, de la croissance, etc. Enfin, il s’agit d’un solde dépenses moins recettes qui dépend notamment de décisions de l’Etat, par exemple, la non compensation des exonérations de cotisations sociales et la réduction des effectifs de la fonction publique programmée (particulièrement fonction publique 10000 postes et territoriale 70000 postes). Dès lors, on comprend que se fixer comme règle d’assurer l’équilibre des comptes en valeur absolue permet de piloter (en l’occurrence à la baisse) le système de façon beaucoup plus efficace que de suivre uniquement le pourcentage des retraites dans le PIB.

La bascule d’une réforme systémique (probablement envisagée dans un premier temps) vers une réforme paramétrique est intervenue à l’initiative du Premier Ministre mi 2019. Aussi, quand le rapport Delevoye a été rendu public, le dispositif était déjà verrouillé : l’âge pivot, sous le nom de « âge de taux plein » est décrit à partir de la page 47 du rapport. Il est supposé ne s’appliquer qu’à partir de 2025, à la condition que le système soit à l’équilibre : « Eu égard aux prévisions du COR, il conviendra de prendre les mesures nécessaires à ce retour à l’équilibre dans la loi instaurant le nouveau dispositif, et après concertations »

Ainsi, il apparaît que la concession faite par le Premier Ministre en acceptant une « conférence de financement » est somme toute modeste, dans la mesure où les concertations sur le sujet étaient déjà prévues dès juillet 2019. Là encore, le déroulé des évènements donne à penser que les concessions accordées étaient prévues d’avance. Restait à fixer le moment où elles seraient annoncées.

Entre la conférence de financement, le vote au parlement, les négociations par catégories de salariés, à quand la fin de ce feuilleton épuisant ?

Le retrait – provisoire – de l’âge-pivot – du texte, lui aussi provisoire de la loi est une « victoire » bien mince : il ne s’agit que du dispositif antérieur à la mise en œuvre du projet et la « conférence de financement » est appelée à chercher des solutions pour atteindre l’équilibre des comptes en 2027, à condition de ne toucher ni aux cotisations, ni au montant des retraites. On voit mal comment pourraient émerger des solutions innovantes.

Au demeurant, là encore, le scénario est largement écrit d’avance. En effet, dès le 19 septembre, Edouard Philippe a demandé au COR d’étudier le dossier. Le COR a remis ses conclusions le 20 novembre (trois semaines avant le « compromis » théâtralisé le 11 décembre).

Les questions posées et les réponses apportées sont éloquentes :

Trois hypothèses ont été envisagées (voir ci-dessous)

Quatre hypothèses de gain de productivité ont été retenues entre 1% et 1.8%.

Enfin sept leviers pour atteindre l’équilibre des comptes ont été testés : une, hausse des cotisations, une, désindexation des pensions et cinq pour les mesures d’âge.

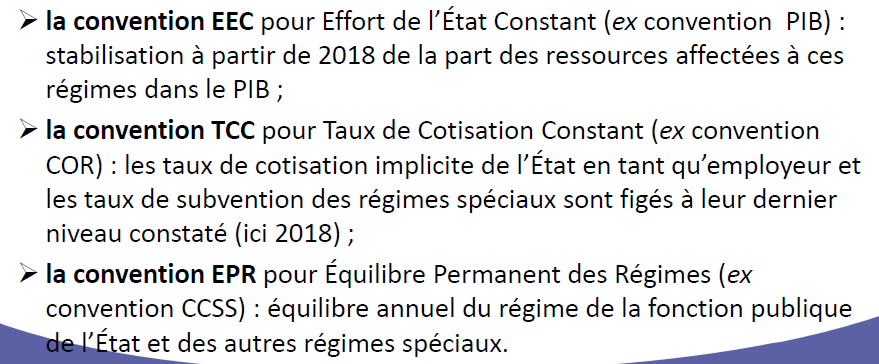

Nous présentons ci-dessous les résultats. Pour simplifier la lecture, nous retenons la convention TTC et 1.5% de gains de productivité.

- Levier Effort à fournir

- Hausse des cotisations + 5.6%

- Désindexation des pensions – 6.7%

- Age d’ouverture des droits (AOD) 64.2 ans

- Hausse de la durée d’assurance 46.2 ans

- AOD + durée 63.8 ans et 42.9 ans

- Age minimum taux plein (AMTP) 64.3 ans

- AMTP et baisse âge annulation décote 64.6 ans et 64.6 ans

Cette étude réalisée et les deux premiers leviers étant exclus, les marges de manœuvre qui restent sont bien modestes : le choix reste entre une mesure d’âge et … une mesure d’âge. La conférence de financement pourra peut-être à la marge faire appel à la CSG ou la CRDS ou encore utiliser partie des réserves, mais le jeu est d’emblée bien verrouillé, d’autant qu’on peut compter sur le MEDEF pour veiller au grain.

La séquence ouverte avec la remise du rapport Delevoye fait plus penser au déroulement d’un scénario dont l’issue était largement connue à l’avance – qu’à une « concertation » et encore moins à une « négociation ».

{kind=link}

{kind=link}

{kind=link}

{kind=link}